2018二级建造师《施工管理》教材变化预测-被遗漏的“营改增”

而2018年二建管理教材的变点在于“营改增”的正式加入。在第二章成本管理当中,第一节便是建筑安装工程费的组成。两种费用的划分方式都会有“营改增”(即营业税改增值税)。

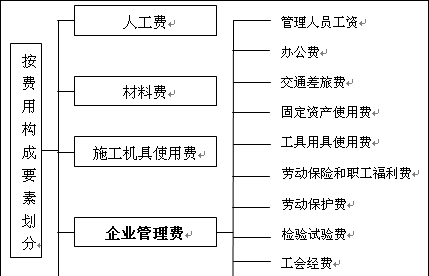

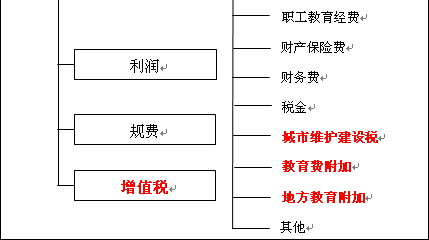

变点一:按费用构成要素划分

七项费用:人工费、材料费、施工机具使用费、企业管理费、规范、利润、增值税。

而原来税金里边的其他三项费用“城市建设维护税、教育费附加、地方教育附加”均归到“企业管理费”。企业管理费由原来的14项,变为17项。如下图所示:

变点二:按造价形成划分

五项费用:分部分项工程费、措施项目费、利润、规费、增值税。

增值税即以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。

责编:liuyue

速记宝典课程

通过秘籍:过六关,斩五将!

考试软件评论

微信群

加微信号:13545285293(可申请加入微信群)