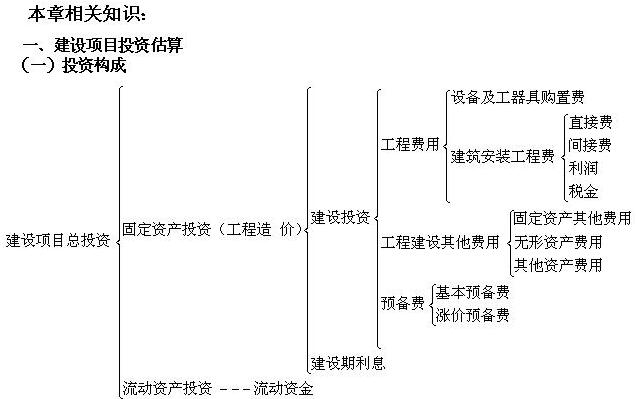

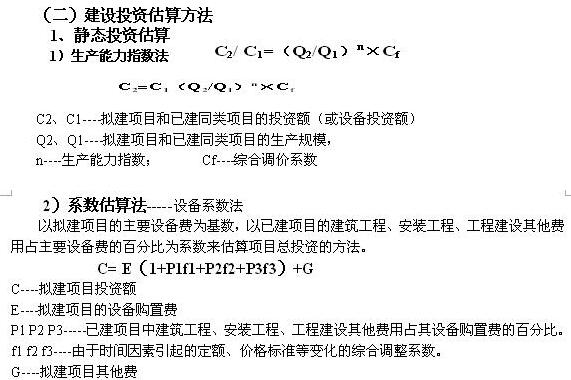

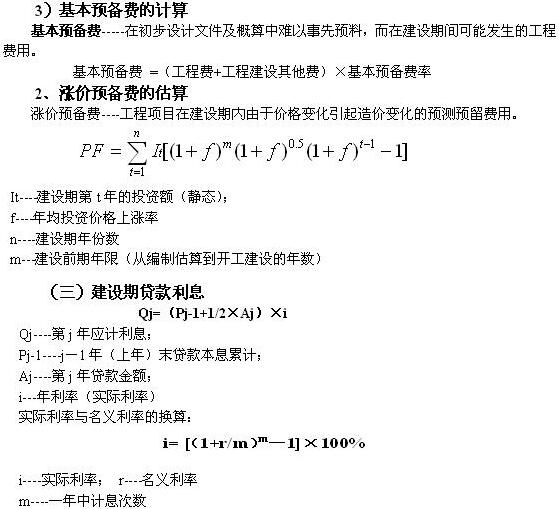

2018年造价工程师《案例分析》第一章:建设项目投资估算

第一章 建设项目财务评价

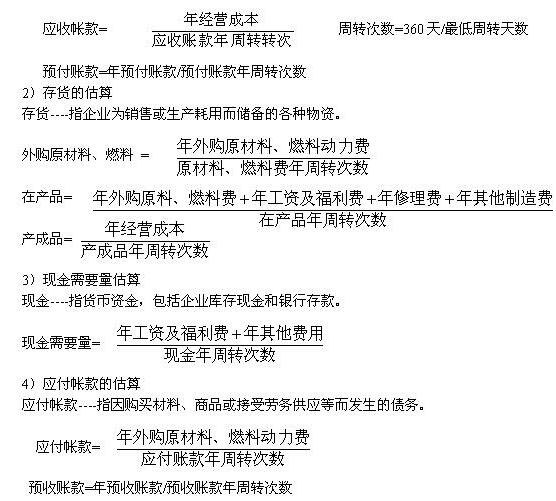

(四) 流动资金估算方法

1、扩大指标估算法-----按照流动资金占某种基数的比率来估算流动资金。

1)产值(或销售收入)资金率估算法

流动资金= 年产值(或销售收入)×产值(或销售收入)资金率

2)经营成本(或总成本)资金率估算法

流动资金额 = 年经营成本(或年总成本)×经营成本(或总成本)资金率

3)固定资产投资资金率估算法

流动资金额 = 固定资产投资×固定资产投资资金率

4)单位产量资金率估算法

流动资金额=年生产能力×单位产量资金率

2、分项详细估算法

流动资金=流动资产-流动负债

=(应收及预付帐款+存货+现金)-(应付帐款+预收帐款)

流动资产:是指可以在一年内或超过一年的一个营业周期内变现或者运用的资产。

流动负债:指将在一年内或超过一年的一个营业周期内偿还的债务。

1)应收帐款的估算

应收帐款----指企业对外赊销商品、劳务而占用的资金。应收帐款的周转额应为全年的年经营成本。

责编:liuyue

速记宝典课程

通过秘籍:过六关,斩五将!

考试软件评论

微信群

加微信号:13545285293(可申请加入微信群)