2017一级建造师工程经济速记宝典勘误汇总(持续更新中)

如您对题目有不同的见解或认为有错误 私信魔考大师公众号 文末可直接下载本篇勘误

一级建造师工程经济速记宝典勘误汇总(持续更新中)

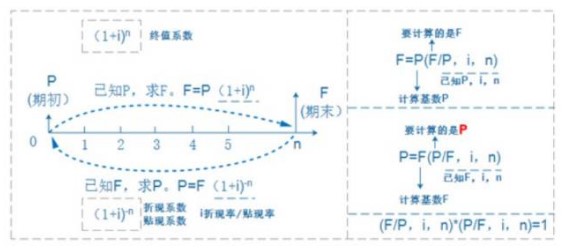

P3页:

1.2利息与利率的计算公式(10道真题)

修改后的图为:红色标识为将F修改为P

P21页:(2006年真题)1.10.6:

原题为:

进行项目偿债备付率分析时,可用于还本付息的资金包括( )。

A.折旧费 B.福利费 C.摊销费 D.未付工资

E.企业息税前利润加折旧和摊销,扣除企业所得税

答案:AC

解答:息税前利润,指的是所得税前,因此不能扣除企业所得税,E错误。另外再利用速记即可以求解。速记:就(折旧)你(利润)无形(无形)摊(摊销)

现修改为:

进行项目偿债备付率分析时,可用于还本付息的资金包括( )。

A.折旧费 B.福利费 C.摊销费 D.未付工资

E.企业息税前利润加折旧和摊销,扣除企业所得税

答案:ACE

解答:各年可用于还本付息的资金(EBITDA — Tax) ,即企业息税前利润加折旧和摊销减所得税,即为E选项。利用速记即可以求解。速记:就(折旧)你(利润)无形(无形)摊(摊销)

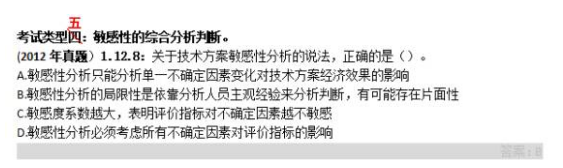

P28页:

1.将考试类型四变为五

2.讲该题解答里的重因改为重点

解答:敏感性分析有单因素和多因素敏感性分析,A错误;敏感性系数越大其越敏感,C错误;敏感性分析可以选择重点的因素进行评价,所以D错误。正因为是选择重点的因素进行评价,这样主观性太强,选择哪个不选择哪个,会直接导致结果不同,因此B正确。

P35页:(2016年真题)1.15.5

将该题解答里的第一种改成第二种

解答:一有外力自然倒(AC均是这种情况,第二种有形磨损),无形跌价(DE)惨出局(B)

P46页:(2010年真题)1.20.12

将该题解答里的方案比选改成方案改进

解答:方案改进,选择价值系数小于1的,而且V值比1小得较多的功能区域,所以应该选择乙方案。

P53页:(典型例题)2.4.3

将解答里的(2)动态会计中添加综合2字

2)综合会计等式:资产=负债+(所有者权益+收入-费用),则5000=2000+(所有者权益+1000-500)=2500+所有者权益,所以所有者权益=5000-2500

那么到底是3000,还是2500呢?这个时候,要看题干问的是什么,他问的是“则本期的所有者权益”,静态会计等式反映的是某个时间点,而动态综合会计反映的是某个期间,所以问期间必须采用动态综合会计等式。

P56页:费用按经济用途分为生产费用和期间费用

将产水修改为产品

1)购入生产原料10万元的,其中A产品消耗4万,B产品消耗6万

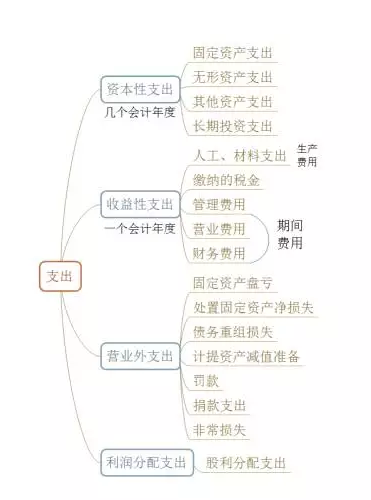

P63页:2.7支出的分类(6道真题)

图中期间费用和生产费用因印刷问题没有显示出来

P86页:

2、因素分析法:

修改编号F列第2步公式C后面添加为C1

|

因素分析法之连环替代法计算示例 |

|||||||

|

编号 |

项目 |

单位 |

计划值 |

实际值 |

差额 |

||

|

A |

产量 |

件 |

A1 |

120 |

A2 |

140 |

20 |

|

B |

单位产品消耗量 |

Kg/件 |

B1 |

9 |

B2 |

8 |

-1 |

|

C |

单价 |

元/kg |

C1 |

5 |

C2 |

6 |

1 |

|

D |

费用 |

元 |

D1 |

5400 |

D2 |

6720 |

1320 |

|

E |

第1步 |

列计划指标=A1×B1×C1=120×9×5=5400 |

|||||

|

F |

第2步 |

第1次替换=A2×B1×C1=140×9×5=6300 |

差值1=F-E=6300-5400=900 |

||||

|

G |

第3步 |

第2次替换=A2×B2×C1=140×8×5=5600 |

差值2=G-F=5600-6300-700 |

||||

|

H |

第4步 |

第3次替换=A2×B2×C2=140×8×6=6720 |

差值3=H-G=6720-5600=1120 |

||||

|

没有考过二建,直接考一建的同学跳过下面的话: 注意,单位产品消耗量和二建教材不一样。二建教材是比例如“10%”,而这里是实际的量; 二建教材的计算顺序是产量×单价×损耗,而一建教材是产量×损耗×单价,有考二建经验的同学要重点注意,不要掉在经验的坑里去了。 |

|||||||

P90页:1、盈利能力指标的分析判断:

(2005年真题)2.17.1解析中BC改为BD

答案:AE属于发展能力,“发展的怎么样,哎不行啊,就靠原来的原始积累,最近这几年增长的慢”。有“收益”“净利”也就有盈利了,所以BD是的。E属于“刘叔借资偿利”偿债指标。

P93页:2.21杜邦财务分析体系(3道真题)

将:杜邦财务分析体系:以净资产收益率为核心,以总资产净利率和权益乘数为核心。

改为:杜邦财务分析体系:以净资产收益率为核心,以总资产净利率和权益乘数为两个方面。

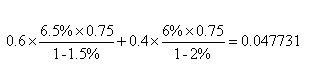

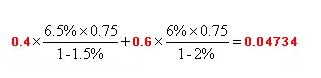

P97页:(2015年真题)2.22.7

综合资金成本计算:长期借款的比重为3000/(2000+3000)=0.6,长期债券的比例是0.4,所以综合资金成本为:0.6×0.459+0.4×0.0495=0.04734,所以D错误,如果担心中间数影响结果的精确度,可以用计算器一次列式计算如下:

原公式为:

修改后为:

P114页:(2011年真题)3.2.3:某建设工程项目需从国外进口设备,应计入该进口设备运杂费的是( )。

A.设备安装前在工地仓库的保管费 B.国外运费 C.国外运输保险费 D.按规定交纳的增值税

答案:B

修正:该题答案应修改为A

P136页:(2015年真题)3.17.9

将该题答案从ABCE改成ABDE

答案:ABDE

P176页:(2016年真题)3.43.7

该题解答里的300修改为350,答案245.25修改为282.625

解答:招标控制价350,投标人的控制价是300(比招标控制价低),而350*(1-5%)*(1-15%)=282.625,表明投标人的综合单价是位于地板价以上,所以价格可以不调整。

点我下载百度网盘下载勘误汇总word链接

2018年魔考大师速记宝典勘误汇总链接

如果您在使用过程中发现有问题或者不明白的问题,可以加微信号13545285293反馈!