2018年一级建造师《工程经济》基本财务比率公式大汇总

一、偿债能力比率

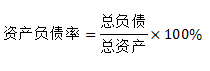

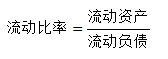

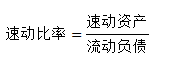

偿债能力主要反映企业偿还到期债务的能力,教材中只分析常用的资产负债率、流动比率和速动比率三个指标。

该指标为50%比较合适,有利于风险与收益的平衡。

通常认为生产性行业合理的最低流动比率为2。

速动资产的变现能力较强,经验认为,速动比率为1就说明企业有偿债能力,低于1则说明企业偿债能力不强。

二、盈利能力比率

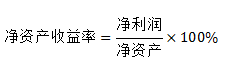

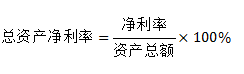

盈利能力是指企业赚取利润的能力,常用的主要有净资产收益率和总资产净利率。

反映企业盈利能力的核心指标,该指标越高,净利润越多,企业的盈利能力越好。

反映企业全部资产运用的总成果,该指标越高,表明企业资产的利用效率越高,同时也意味着企业资产的盈利能力越强,该指标越高越好。

责编:liuyue

速记宝典课程

通过秘籍:过六关,斩五将!

考试软件评论

微信群

加微信号:13545285293(可申请加入微信群)